Grote kamer CBb vult evenredigheidstoets “nieuwe stijl” verder in

Op 26 maart 2024 heeft de grote kamer van het College van Beroep voor het bedrijfsleven (“CBb”) in een uitspraak (ECLI:NL:CBB:2024:190) geoordeeld dat de bestuursrechter gebonden besluiten voortaan ook rechtstreeks aan het evenredigheidsbeginsel moet toetsen als de beroepsgronden daartoe aanleiding geven. Naar aanleiding van deze uitspraak hebben wij de in begin 2023 door ons ontworpen visual over evenredigheidstoetsing in het bestuursrecht geactualiseerd. In dit blogbericht lichten wij deze nieuwe visual aan de hand van de CBb-uitspraak nader toe en staan wij stil bij de betekenis van de CBb-uitspraak voor de bestuursrechtpraktijk.

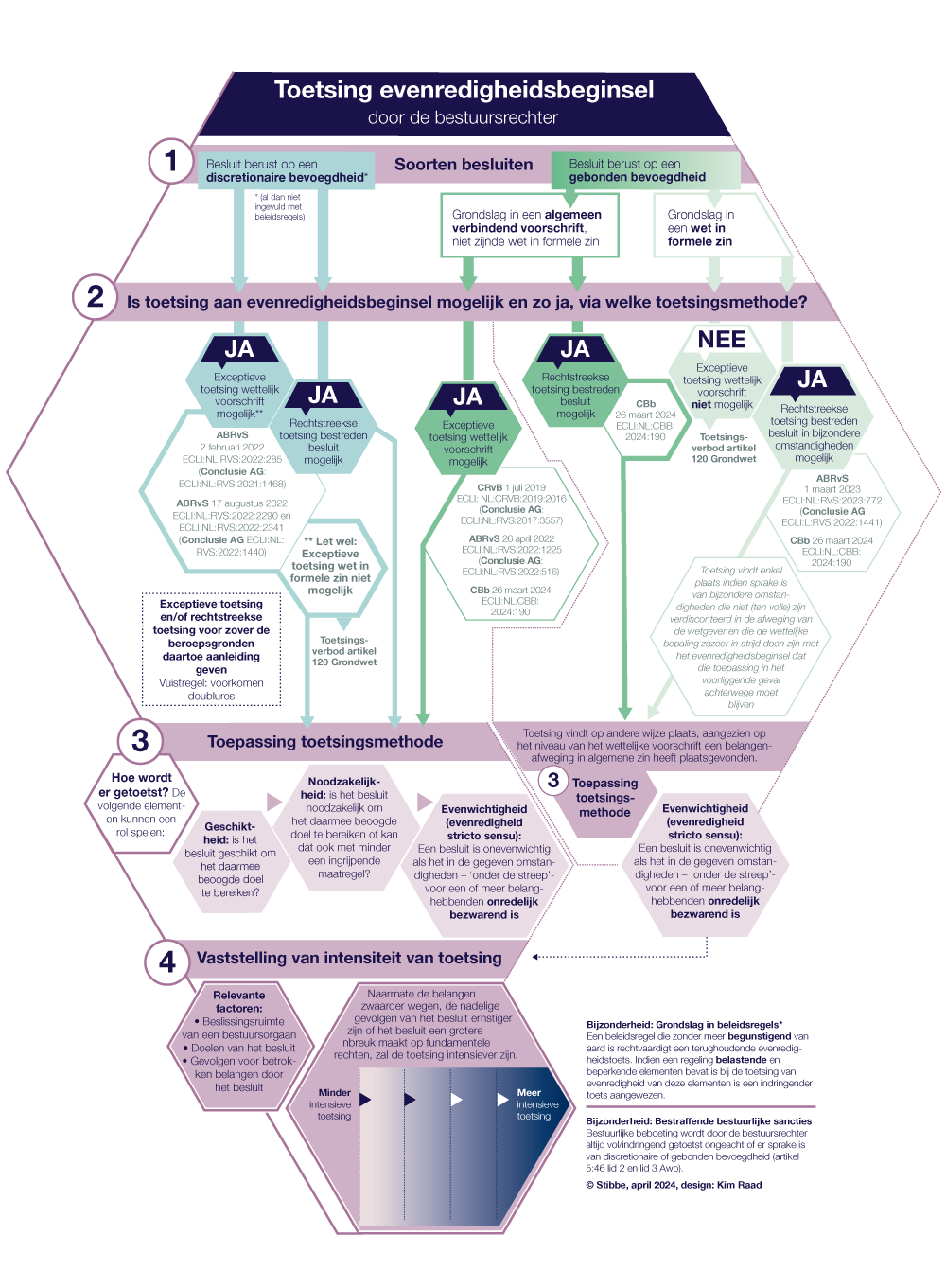

Evenredigheidstoetsing: hoe zat het ook alweer?

Het evenredigheidsbeginsel, zoals onder meer neergelegd in art. 3:4, tweede lid, Algemene wet bestuursrecht (“Awb”), schrijft voor dat een besluit voor een belanghebbende niet onevenredig mag uitpakken in verhouding tot de met het besluit te dienen doelen. Het beginsel vormt daarmee een grondslag voor bestuursorganen en bestuursrechters om een wettelijk voorschrift bij het nemen respectievelijk toetsen van een besluit niet onverkort toe te passen, als dat ‘onder de streep’ leidt tot een uitkomst die voor een of meer belanghebbenden onnodig nadelig uitwerkt.

Met een reeks van uitspraken, waarover wij eerder een overzichtsblog schreven, heeft de Afdeling Bestuursrechtspraak van de Raad van State (“Afdeling”) een kader ontwikkeld aan de hand waarvan kon worden bepaald in welke gevallen de bestuursrechter een besluit kan toetsen aan het evenredigheidsbeginsel, welke factoren daarbij een rol spelen en met welke intensiteit die toets plaatsvindt. Dit beoordelingskader brachten wij samen in een visual. Met de uitspraak van 26 maart 2024 werkt het CBb dit beoordelingskader nader uit. Aan de hand van dit vernieuwde beoordelingskader hebben wij de visual geactualiseerd:

(Klik op de afbeelding om de afbeelding te vergroten.)

In het navolgende lichten wij aan de hand van de relevante overwegingen van de recente CBb-uitspraak de gewijzigde onderdelen van de visual nader toe.

Evenredigheidstoetsing: genuanceerd beoordelings- en toetsingskader

Het antwoord op de vraag of de bestuursrechter een besluit mag toetsen aan het evenredigheidsbeginsel en zo ja, via welke toetsingsmethode, is afhankelijk van de grondslag waarop het bestreden besluit berust en de aard van de toegepaste bevoegdheid. Het CBb geeft in zijn uitspraak van 26 maart 2024 (in navolging van de Afdelingsuitspraak van 2 februari 2022, ECLI:NL:RVS:2022:285) aan dat zich hierbij drie situaties laten onderscheiden:

- Het bestreden besluit berust op een discretionaire bevoegdheid (al dan niet ingevuld met beleidsregels);

- Het bestreden besluit berust op een gebonden bevoegdheid die haar grondslag vindt in een algemeen verbindend voorschrift; of

- Het bestreden besluit berust op een gebonden bevoegdheid die haar grondslag vindt in een wet in formele zin.

Wij lichten deze situaties en de daarbij toegepaste begrippen hierna kort toe, waarbij wij ons voornamelijk richten op de overwegingen van het CBb in deze uitspraak.

Wet in formele zin en algemeen verbindend voorschrift

Het CBb maakt onderscheid tussen wettelijke voorschriften die zijn gebaseerd op een wet in formele zin en wettelijke voorschriften die kwalificeren als algemeen verbindende voorschrift (niet zijnde een wet in formele zin). Dit onderscheid, zo blijkt uit de uitspraak, werkt door in de ruimte die de bestuursrechter heeft om te toetsen aan het evenredigheidsbeginsel (zie verderop in dit blogbericht).

Discretionaire en gebonden bevoegdheid

Het CBb overweegt dat de essentie van een gebonden bevoegdheid is dat voor het antwoord op de vraag of de betrokken bevoegdheid door het bevoegde bestuursorgaan wel of niet wordt uitgeoefend, bepalend is of wel of niet wordt voldaan aan de uit het wettelijk voorschrift voortvloeiende toepassingsvoorwaarden. Bij een discretionaire bevoegdheid heeft het bestuursorgaan beleidsruimte om te bepalen of wel of geen toepassing wordt gegeven aan de toegekende bevoegdheid.

Bij het toepassen van een discretionaire bevoegdheid moet het bestuursorgaan aan de hand van een belangenafweging nagaan of het voorgenomen besluit voor een of meer belanghebbenden niet onnodig nadelig uitwerkt. Bij een gebonden bevoegdheid heeft een dergelijke belangenafweging in algemene zin (‘in abstracto’) al plaatsgevonden bij de vaststelling van het wettelijk voorschrift. Daardoor is volgens het CBb de evenredigheid van het besluit in beginsel al gegeven. Het onderscheid tussen de toepassing van een discretionaire en een gebonden bevoegdheid speelt daarmee ook een rol in de manier waarop de bestuursrechter controleert of een besluit voldoet aan het evenredigheidsbeginsel.

Exceptieve toetsing en rechtstreekse toetsing

Het CBb onderscheidt in de uitspraak van 26 maart 2024 twee vormen van bestuursrechtelijke evenredigheidstoetsing. Met exceptieve toetsing doelt het CBb op de beoordeling van de evenredigheid van het wettelijk voorschrift als zodanig. Daarbij geldt vanwege het in art. 120 Grondwet opgenomen toetsingsverbod een beperking voor wettelijke voorschriften die zijn gebaseerd op de wet in formele zin (zie verderop in dit blogbericht). De beoordeling of een wettelijk voorschrift in het voorliggende geval toepassing kan vinden duidt het CBb aan als rechtstreekse toetsing.

Het CBb geeft in zijn uitspraak als ‘vuistregel’ mee dat de bestuursrechter, voor zover de beroepsgronden daartoe aanleiding geven, naar eigen inzicht mag kiezen tussen exceptieve toetsing, rechtstreekse toetsing of een combinatie van beide. Belangrijk is volgens het CBb dat de bestuursrechter een doelmatige afweging maakt en onnodige doublures voorkomt: een eerder gegeven rechtmatigheidsoordeel over de evenredigheid van een wettelijk voorschrift neemt de bestuursrechter bij de te verrichten evenredigheidstoets in het voorliggende geval bij voorkeur tot uitgangspunt.

Situatie 1. Toetsing van besluiten die berusten op een discretionaire bevoegdheid

In de grote kamer-uitspraak van 2 februari 2022 (ECLI:NL:RVS:2022:285) heeft de Afdeling het beoordelings- en toetsingskader voor deze categorie van besluiten uiteengezet. In die uitspraak overweegt de Afdeling dat bij de toetsing van een discretionair besluit aan art. 3:4, tweede lid, Awb de geschiktheid, noodzakelijkheid en evenwichtigheid een rol kunnen spelen. De geschiktheid kan al eerder aan de orde komen bij de exceptieve toetsing van het algemeen verbindende voorschrift waarop het bestreden discretionaire besluit berust. Het CBb vult in zijn uitspraak van 26 maart 2024 hierop aan dat dit ook geldt voor de beoordeling van de noodzaak en de evenwichtigheid van het voorschrift als zodanig. Dit betekent dat de bestuursrechter, exceptief toetsend, tot het oordeel kan komen dat een algemeen verbindend voorschrift (of een beleidsregel, waarmee hieraan nader invulling is gegeven) onverbindend is of in het voorliggende geval buiten toepassing moet blijven bij gebleken strijd met het evenredigheidsbeginsel.

Situatie 2. Besluit berust op een gebonden bevoegdheid – grondslag in algemeen verbindend voorschrift

In de uitspraak van het CBb van 26 maart 2024 belicht het CBb met name deze categorie van besluiten.

Eerder gaf de Afdeling in haar uitspraak van 26 april 2022 (ECLI:NL:RVS:2022:1225), in navolging van de conclusie van advocaat-generaal Wattel van 16 februari 2022 (ECLI:NL:RVS:2022:516), aan dat exceptieve (her)toetsing van een bepaling in een algemeen verbindend voorschrift, niet zijnde wet in formele zin, waarin een gebonden bevoegdheid is neergelegd aan art. 3:4 Awb c.q. het ongeschreven rechtsbeginsel kan worden getoetst. In deze zaak stond de afwijzing van een verzoek om herziening van een definitieve berekening van kinderopvangtoeslag, welke leidde tot een gedeeltelijke terugvordering van het ontvangen voorschot, centraal. Naast de exceptieve toetsing van het algemeen verbindend voorschrift toetst de Afdeling ook of de terugvordering op zichzelf in strijd is met het evenredigheidsbeginsel. Het CBb vult in zijn uitspraak van 26 maart 2024 aan dat ook rechtstreekse toetsing aan het evenredigheidsbeginsel mogelijk is, maar dat de toetsing aan het evenredigheidsbeginsel van een gebonden besluit dat op een algemeen verbindend voorschrift berust op een andere wijze moet plaatsvinden. Hieronder gaan wij nader in op deze verschillende wijze van toetsing.

2a. Exceptieve toetsing

Het CBb benadrukt in zijn uitspraak van 26 maart 2024 dat algemeen verbindende voorschriften zonder beperkingen exceptief aan het evenredigheidsbeginsel kunnen worden getoetst. Voor de intensiteit van de rechterlijke beoordeling van een algemeen verbindend voorschrift sluit het CBb aan bij de overwegingen van de Afdeling in de uitspraak van 2 februari 2022 (ECLI:NL:RVS:2022:285). De intensiteit van de rechterlijke beoordeling is afhankelijk van onder meer de beslissingsruimte die het vaststellend orgaan heeft, gelet op de aard en de inhoud van de vaststellingsbevoegdheid en de daarbij te betrekken belangen. De beoordeling kan terughoudend zijn bij feitelijke of technische complexiteit of politiek-bestuurlijke afwegingen. De beoordeling kan intensiever zijn naarmate het algemeen verbindende voorschrift meer ingrijpt in het leven van de belanghebbende(n) en daarbij fundamentele rechten aan de orde zijn. Verder geldt dat de bestuursrechter in dit verband niet categorisch een ‘drietrapstoets’ op geschiktheid, noodzaak en evenwichtigheid hoeft uit te voeren, maar van geval tot geval en in het verlengde van de aangevoerde beroepsgronden moet bepalen of, en zo ja, op welke wijze de geschiktheid, de noodzaak en de evenwichtigheid uitdrukkelijk bij de toetsing aan het evenredigheidsbeginsel moeten worden betrokken.

2b. Rechtstreekse toetsing

Reeds in de uitspraak van 1 maart 2023 (ECLI:NL:RVS:2023:772) heeft de Afdeling de mogelijkheid van contra legem-werking van het evenredigheidsbeginsel uitdrukkelijk benoemd: als een bepaling in een wettelijk voorschrift zozeer in strijd is met algemene rechtsbeginselen of (ander) ongeschreven recht, waaronder het evenredigheidsbeginsel, dan kan de bestuursrechter bepalen dat de toepassing van die bepaling achterwege moet blijven. In de uitspraak van 26 maart 2024 oordeelt het CBb dat de mogelijkheid van contra legem-werking van het evenredigheidsbeginsel zich niet beperkt gebonden besluiten die zijn gebaseerd op een formele wet. Rechtstreekse toetsing van een op een algemeen verbindend voorschrift gebaseerd besluit aan het evenredigheidsbeginsel houdt volgens het CBb in dat de bestuursrechter beoordeelt of de onverkorte toepassing van het algemeen verbindend voorschrift wegens de bijzondere omstandigheden van het voorliggende geval ‘onder de streep’ leidt tot een onevenredige uitkomst. Anders dan bij de rechtstreekse toetsing van een discretionair besluit concentreert die beoordeling zich daarbij enkel op de evenwichtigheid van een besluit (de evenredigheid stricto sensu). Een besluit is volgens het CBb onevenwichtig als het in de gegeven omstandigheden voor een of meer belanghebbenden onredelijk bezwarend uitwerkt.

Hoewel het CBb zich niet met zoveel woorden uitlaat over de toetsingsintensiteit in dit verband, kunnen wij ons goed voorstellen dat daarbij dezelfde factoren een rol spelen als bij de beoordeling van de evenredigheid van discretionaire besluiten die zijn gebaseerd op een algemeen verbindend voorschrift. Om die reden plaatsten wij in de visual een stippellijn tussen stap 3 en 4. In nieuwe rechtspraak over deze toetsingsmethode zal dit aspect naar verwachting verder worden uitgekristalliseerd.

De ‘verdisconteringsbeperking’ die kan worden afgeleid uit het alleen voor wetten in formele zin geldende toetsingsverbod, geldt volgens het CBb overigens niet voor gebonden besluiten die berusten op een algemeen verbindend voorschrift. Dit betekent dat voor een geslaagd beroep op het evenredigheidsbeginsel in het laatstbedoelde geval niet is vereist dat zich bijzondere omstandigheden voordoen die niet of niet ten volle zijn verdisconteerd in de afweging van de regelgever en die leiden tot gevolgen die niet stroken met wat de regelgever kan hebben bedoeld en voorzien.

Situatie 3. Besluit berust op een gebonden bevoegdheid – grondslag in wet in formele zin

Het toetsingsverbod uit art. 120 Grondwet staat er aan in de weg dat een bepaling van een wet in formele zin wordt getoetst aan algemene rechtsbeginselen en (ander) ongeschreven recht. Exceptieve toetsing van besluiten die berusten op een gebonden bevoegdheid met een grondslag in een wet in formele zin is daarom niet mogelijk.

In de uitspraak van 1 maart 2023 (ECLI:NL:RVS:2023:772) over gebonden besluiten die berusten op een wet in formele zin heeft de Afdeling geoordeeld dat in een geval waarin zich bijzondere omstandigheden voordoen die niet of niet ten volle zijn verdisconteerd in de afweging van de wetgever, het bestreden besluit kan worden getoetst aan onder andere het evenredigheidsbeginsel. Hoewel de Afdeling de in dat geval aan te leggen evenredigheidstoets niet nader heeft uitgewerkt, overweegt het CBb dat het niet in de rede ligt om daarvoor een ander beoordelingskader toe te passen dan het hiervoor (bij onderdeel 2b) weergegeven beoordelingskader voor de toetsing van gebonden besluiten die berusten op een algemeen verbindend voorschrift.

Betekenis voor de bestuursrechtpraktijk

Met de uitspraak van het CBb van 26 maart 2024 is duidelijk dat bestuursorganen (bij de besluitvorming) en bestuursrechters (bij de toetsing) de ruimte hebben om in individuele gevallen aan de hand van relevante feiten en omstandigheden te beoordelen of een besluit voor een of meer belanghebbenden onevenredig uitpakt, ook als dat besluit zijn grondslag vindt in een op een algemeen verbindend voorschrift gebaseerde gebonden bevoegdheid. Voor bestuursorganen brengt dit de verplichting mee om na te gaan of een gebonden besluit gebaseerd op een algemeen verbindend voorschrift ‘onder de streep’ evenwichtig uitwerkt. Omdat naar verwachting als gevolg van de CBb-uitspraak vaker een beroep bij de bestuursrechter zal worden gedaan op strijdigheid van het bestreden gebonden besluit én (de onverkorte toepassing van) het achterliggende algemeen verbindend voorschrift met het evenredigheidsbeginsel, doen bestuursorganen er goed aan zich aan de hand van het gepreciseerde toetsingskader goed voor te bereiden op deze nieuwe toetsingswijze. Onze visual kan in dit verband als richtsnoer dienen.

Uiteraard houden wij in de gaten hoe het vernieuwde beoordelingskader voor de toetsing van op algemeen verbindende voorschriften gebaseerde gebonden besluiten toepassing zal krijgen in de bestuursrechtpraktijk. Van nieuwe ontwikkelingen houden wij u op de hoogte.